Pandemia COVID-19 wpływa na kondycję żeglugi morskiej. Okresowe lub/i długoterminowe wstrzymanie produkcji, spadek popytu, restrykcyjne procedury i przepisy portowe dot. towarów i pracowników spółek przeładunkowych, przypadki zachorowań – to czynniki, które bezpośrednio zakłócają lub/i przerywają łańcuchy dostaw. Do tego dochodzą zagrożenia globalne związane z recesją, wojnami cenowymi na rynkach paliwowych, susze i inne. Sektor transportu morskiego, w tym przedsiębiorstwa armatorskie i podmioty zarządzające portami odnotowują spadki przewozów i obrotów, co znacząco wpływa na ich sytuację finansową. Obserwowane są również problemy z podażą kontenerów na rynku żeglugi międzynarodowej. Ale w tej trudnej sytuacji pojawiają się też dobre prognozy. Branża morska, wrażliwa na ludzkie dramaty dąży do wzmocnienia odporności łańcuchów dostaw na skutki Covid19. Żegluga morska uczyni „niemal wszystko” aby nie dopuścić do wykolejenia gospodarek. Bezprecedensowo wprowadzane są ogromne pakiety pomocowe. Prawie 8 bilionów USD tj. około 9% światowego PKB państwa przeznaczyły na wzmocnienie gospodarki. Można się spodziewać, że działania pomocowe, analogicznie jak w przypadku poprzednich kryzysów, spowodują ekonomiczne odbicie gospodarki.

Biorąc pod uwagę optymistyczny scenariusz, polskie porty mają szanse powrócić na dynamiczną ścieżkę wzrostu w 2021 r. Porty liczą na odbicie wyników przeładunkowych już w II kw br. Sprzyjać temu powinna aktualna sytuacja w polskich portach. Na nabrzeżach obserwuje się znaczącą poprawę liczby obsługiwanych statków. Jest większy ruch we wszystkich obszarach portów (choć nie dotyczy to wielkości statków). Pomimo kryzysu większość polskich portów nie zamroziła usług, a wprowadzane ograniczenia w związku z pandemią nie zakłócają ich funkcjonowania. Niezależnie od globalnych zagrożeń przeładunki w polskich portach – mimo pandemii – są na dobrym i bezpiecznym poziomie. Rekordowe wzrosty przeładunków wystąpiły głównie w przeładunkach zbóż ale widoczne są również wzrosty w pozostałych grupach ładunkowych – masowe, ropa i przetwory naftowe.

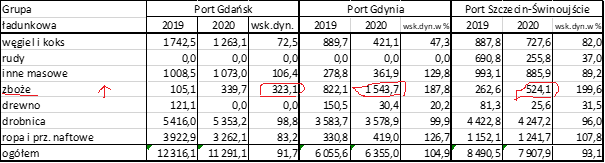

Tabela 1. Przeładunki polskich portów o podstawowym znaczeniu dla gospodarki narodowej w I kwartale 2020 w tyś. ton.

W I kwartale 2020 roku przeładunki polskich portów o podstawowym znaczeniu dla gospodarki narodowej wyniosły łącznie 25 554 tys. ton wobec 26 862,2 tys. ton w I kw. 2019 r. Były zatem niższe o około 5% w porównaniu do analogicznego okresu ubiegłego roku. W tym, udział Portu Gdynia w przeładunkach wzrósł o 3%, Portu Gdańsk spadł o 2%, a Portów Szczecin-Świnoujście spadł o 1%. W Porcie Gdynia przeładunki wyniosły 6 355 tys. ton i były wyższe o prawie 5% (o ok. 300 tys. ton), przy czym znaczny spadek obrotów ładunkowych nastąpił w grupach węgiel i koks (o 469 tys. ton) oraz drewno (o 120 tys. ton). Port Gdańsk podobnie jak (np. Port Rotterdam) odnotował 8% spadki w przeładunkach. W największym stopniu dotyczyło to nośników energii czyli paliw płynnych i węgla. Obserwowane niewielkie trendy spadkowe są jednak nieuniknione. Jeśli popyt na surowiec spada, jasne jest, że taka sytuacja dotknie porty. Raportowane przez polskie grupy portowe spadki są jednak nadal porównywalne do tych osiąganych przez największe porty europejskie.

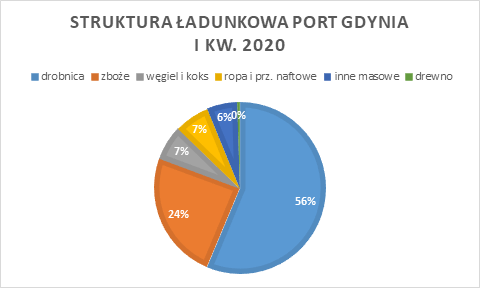

Bezwzględnie początek 2020 roku okazał się rekordowy dla przeładunków zbóż w polskich portach. Port Gdynia posiada dominująca pozycję w przeładunkach zbóż. W I kwartale 2020 roku przeładowano tego ładunku o 722 tys. ton więcej niż w I kw. 2019 r., a udział Portu Gdynia w przeładunkach zbóż wyniósł 64%. Wzrost obrotów ładunkowych w grupach zboża (o 262 tys. ton) odnotowały także Porty Szczecin -Świnoujście. Przedsiębiorstwa portowe przeładowały o prawie 100 procent więcej zbóż aniżeli w tym samym czasie ubiegłego roku. Taki zdumiewający wynik ma związek dużym zapotrzebowaniem światowego rynku na zboża i mniejszą podażą, która skurczyła się na skutek ubiegłorocznych pożarów w Australii. Stąd rekordy bije eksport polskiej pszenicy, która transportem morskim trafia do odbiorców. Wśród głównych gatunków zbóż największy wzrost wymiany handlowej rok do roku dotyczyć będzie pszenicy, przy oczekiwanym wzroście o 5,5 miliona ton w porównaniu z poziomem z sezonu 2018/2019, do prawie 174 milionów ton w sezonie 2019/2020. Na plusie kwartał zakończyły także kontenery; tych obsłużono o blisko 33 % więcej niż przed rokiem oraz paliwa (w górę o 7,7 procent). Pozostałe grupy towarowe – węgiel, ruda, inne masowe oraz drobnica kończą kwartał na minusie. Przeładunki ogółem wyniosły 7 907,9 tys. ton i spadły o prawie 583 tys. ton (o 7%), przy czym spadek nastąpił w większości grup ładunkowych, w tym szczególnie rudy o 435 tys. ton. Również polski eksport do Wlk. Brytanii, Dani, Norwegii został wstrzymany ponieważ w tamtych państwach jest całkowita blokada konsumpcji (gł. wyrobów przemysłowych). Reasumując, pomimo obecnego lekkiego wahnięcia w dół, przeładunki w portach są na bezpiecznym poziomie. Wpływa na to uniwersalny charakter polskich portów, gdzie mniejsze przeładunki w jednej grupie towarowej, rekompensują wzrosty w innej, vide ruda-zboża (2020, Port Szczecin –Świnoujście).

Analitycy zauważają także, że wojna cenowa na rynku ropy naftowej w OPEC to bardzo duży „handi cap” dla przewoźników morskich. Tak taniego paliwa żeglugowego nie było od lat. Koszty powodują, że jest to bardziej opłacalne dla przewoźników. Jeśli paliwa osiągną odpowiednią cenę, produkcje się zwiększą. To przewaga, którą przewoźnicy mogą wykorzystać – powiedział prezes Zarządu Morskiego Portu Gdańsk SA. W tym kontekście, zagrożenia globalne na rynkach paliwowych nie stanowią problemu, paliwa na koniec I kw. br. w górę o 7,7 procent. Spółka Naftoport zachowuje pełną zdolność operacyjną portu i absolutnie wszystkich terminali. Port Gdańsk wspólnie z operatorami jest w stanie dostarczać i przeładować każde ilości przeładunków. W 2019 roku była to rekordowa ilość 17 mln ton, jeżeli w tym roku będzie to nawet 14 mln ton to nadal jest to sukces. Natomiast będą to poziomy, które Polska osiągała 2 lata temu, ale to nadal nie są duże spadki. W 2019 r. polskie porty przeładowały 52 mln ton, 2020 rok powinien zakończyć się na poziomie 48,5 mln ton (kwiecień 2020, Port Gdańsk). Planowo realizowane są także dostawy gazu do terminala LNG w Świnoujściu – na kwiecień planowane są zawinięcia 4 gazowców. Perspektywy Terminala w Świnoujściu są dobre. W najbardziej pesymistycznym scenariuszu paliwa może być mniej albo co najwyżej mogą się zmienić kierunki dostaw.

Pozytywnym aspektem dla przyszłości gospodarczej nie tylko Polski ale i całego regionu tej części Europy jest prognoza wzrostu popytu na przeładunki kontenerowe w polskich portach (wzrost do 9,5 mln TEU w 2050 roku). Polska wychodzi naprzeciw tym tendencjom. W obliczu Covid19 działania przygotowawcze do uruchomienia zadań inwestycyjnych i remontowych w poprawę dostępności portowej nabrały tempa. Jeśli projekty inwestycyjne będą realizowane zgodnie z planem inwestycyjnym to już w 2024 roku znacząco poprawi się ilość i jakość przeładunków w polskich portach. Porty zwiększą możliwości przeładunkowe i staną się jednym z kilku wiodących punktów przeładunkowych w Europie Środkowo-Wschodniej. Oczekują tego nie tylko przedsiębiorcy w Polsce ale i poza granicami. Dzięki inwestycjom poprawione zostaną warunki funkcjonowania wielu różnych podmiotów gospodarczych w tej części Europy, które importują i eksportują swoje towary drogą morską.

Opracowanie: Patrycja Zając, Sekretariat Koordynujący ds. Morskich na podstawie danych Departamentu Gospodarki Morskiej w MGMiŻŚ za ZMP Gdynia SA, ZMP Gdynia SA, ZMP Szczecin -Świnoujście SA

Albania

Albania Bośnia i

Bośnia i Bułgaria

Bułgaria Chiny

Chiny Chorwacja

Chorwacja Czechy

Czechy Czarnogóra

Czarnogóra Estonia

Estonia Węgry

Węgry Litwa

Litwa Łotwa

Łotwa Macedonia

Macedonia  Polska

Polska Rumunia

Rumunia Serbia

Serbia Słowacja

Słowacja Słowenia

Słowenia